아리송한 퇴직연금에 대해서 알아보자, 퇴직금이 왜 종류가 따로 있는지 궁금하고 어떤 게 더 나에게 유리한지 생각해 보는 글을 써본다.

퇴직연금이란

퇴직금제도는 기존에 회사가 관리를 하다가 근로자가 퇴직할 경우 목돈으로 챙겨주었고, 오래 다니던 회사가 망해버려서 못 받는 경우도 생기고 한 번에 받은 퇴직금을 잘못 투자하거나 일시에 사용해 버려 노후재정이 어려워지는 사회문제가 생기기 시작했다.

이런 문제를 예방하기 위해 2005년부터 퇴직연금제도가 시행되었다. 퇴직연금 제도는 회사가 퇴직금을 관리하는 게 아니라 금융회사에 맡겨두고 적립해 두는 방식으로 바뀌었다. 회사가 망하더라도 퇴직금은 금융회사에 있기에 못 받을 일은 없게 됐다.

퇴직연금은 크게 2가지로 구분되며 확정급여형이라 하는 DB형, 확정기여형이라 하는 DC형이 있다.

DB, DC의 차이는

DB형은 기존에 우리가 알던 퇴직금 방식으로 회사가 알아서 운용하고, 수익이 나면 수익이 나는 걸 가져가고

근로자가 퇴직할 시에 정해진 기준에 의해 퇴직연금을 지급해 주면 되는 방식이다.

(계속근로기간 1년에 대한 30일에 평균 금액에 근속연수를 곱한다)

DC형은 매년 1회 근로자의 임금총액의 12분의 1 이상을 근로자의 연금 계좌에 지급해 주고, 근로자는 본인의 책임하에 운용하는 방식이다. 최근에는 다양한 금융상품도 많고 ETF 또한 투자가 가능하기에 수익률을 극대화할 수 있다.

제일 유리한 퇴직금 제도는?

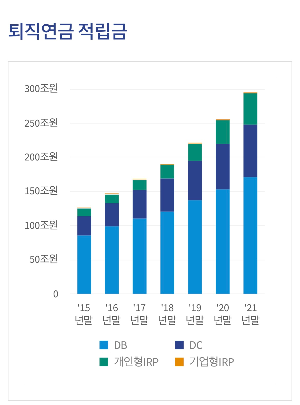

개인 퇴직연금 적립금은 21년 말 기준 295.6조 원이다.

매년 40조 정도 적립이 늘어난다고 봤을 때 23년 현재는

350조가 넘겠다. 대부분은 DB형으로 적립되고 있는 중이다.

보통의 사회 초년생 근로자들은 임금의 상승이 투자의 상승보다 크기 때문에 추후 임금이 상승해서 퇴직금을 받는 게 더 유리할 수 있겠지만 일정금액이 모여 본인이 확고한 투자 가치관이 있어 DB형을 DC형으로 바꿔 보는 것도 나쁘지 않겠다.

목돈을 마련하기 쉽지 않은 상황에 어떤 위기가 와서 미국이나 우리나라의 주가지수가 전고점에서 20~30% 빠진다면 그때 퇴직연금을 DC형으로 전환하여 지수추종 ETF에 투자해 보는 것도 좋은 방법이겠다.

혹시나 처음부터 DC형 퇴직연금 제도가 가입되어 있다면, 그냥 두지 말고 관심을 가지고 공격적으로 투자를 해보는 것도 내 자산을 불리는 하나의 방법 일 것이다.

우리나라의 대부분 DC형 상품은 원리금 보장형 상품에 보관되어 있어 제도의 의미가 많이 퇴색된 느낌이다.

(21년도 퇴직연금 적립금 운용현황 통계 자료에서 DC형 원리금 보장형 상품 운용 비율 74.5%)

결론, 나의 퇴직금을 지키기 위해서는 관심이 있어야 하고 DC형이라면 조금 더 공격적인 투자를 해보는 것도 방법이다.

'경제 이야기' 카테고리의 다른 글

| 서울 전세가격 상승, 대안은 있을까? (0) | 2023.11.06 |

|---|---|

| 미국 국채(장기채) 투자하는 방법, 미국 금리 인상 어디까지 갈까 (1) | 2023.11.03 |

| 코스피 PBR 저점 매수 기회인가 (0) | 2023.11.01 |

| 달러 투자에 대해서 생각해 보기, 달러 투자방법(엔화 투자방법) (1) | 2023.10.28 |

| 사회 초년생 경제 이야기 (1) | 2023.10.23 |